Essential Low Latency Requirements

•

빠르고 신뢰성있는 마켓 데이터 액세스

•

트레이딩 플랫폼 또는 거래소에 저지연 연결

•

최소 딜레이로 저지연 주문집행

•

실시간 리스크 매니지먼트

•

저지연 모니터링 경고

Automated trading strategies

real time으로, 자동화된 스탑로스 주문, 포지션 조정.

예시) 시장 데이터 모니터링, 주문집행 등을 활용하여 기본적인 모멘텀 전략 구사.

HPC(고성능 컴퓨팅), 연결 최적화(네트워크 최적화, 저지연 미들웨어), FPGA, 클라우드, Ultra-Fast Analytic Solution.

Low latency trading을 위해서는, real-time으로 빨리 계산해야 하므로 Analytic한 연산으로 구현하는것이 중요함.

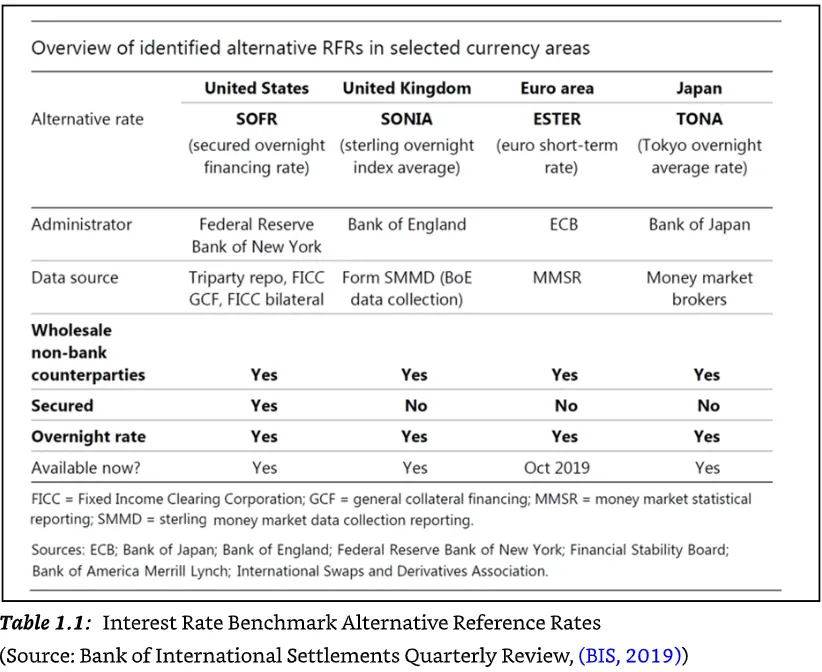

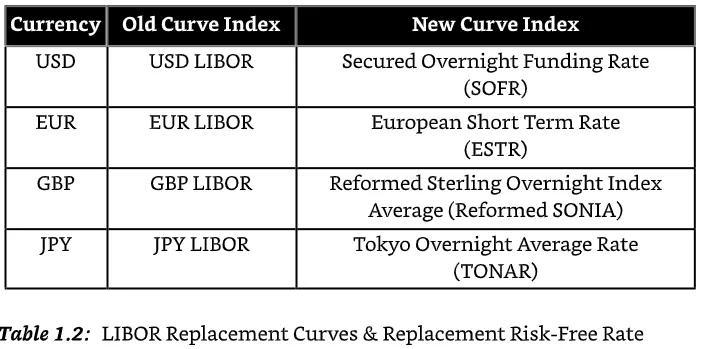

Interest Rate Benchmarks

LIBOR rates key issues and flaws

•

IBOR rates not representative of market levels

•

low volume and liquidity

•

Geographical and sector bias

•

Panel bank bias

•

Non transparant and reliant on expert judgement

→ Alternative Reference Rates(ARRs), 즉 RFRs로 벤치마크 전환.

RFRs

ICE에서 LIBOR 고시해왔는데, RFRs는 각국 중앙은행에서 고시.

SONIA rates는 Reform되었고, EONIA는 spread를 붙여 ESTR로 transition 되었다.(ESTR = EONIA + Fixed spread 8.5 bps)

Impact of Benchmark Interest Rate Reform

•

Yield curve construction에 영향

•

ARR 스왑 특징이 잘 이해 안되서 전환 꺼리는 시장도 있었음.

•

상당수의 IT 시스템이 LIBOR와 OIS 기반 거래로 디자인되어있었음. (LIBOR multi-curves를 이용한 risk calculation).

레거시 시스템 전환(때로는 시스템이 유연하지 못해, LIBOR, RFR이 양립할수 없는 케이스도 있었음)

첫 번째 변화: 이자율의 구조적 변화

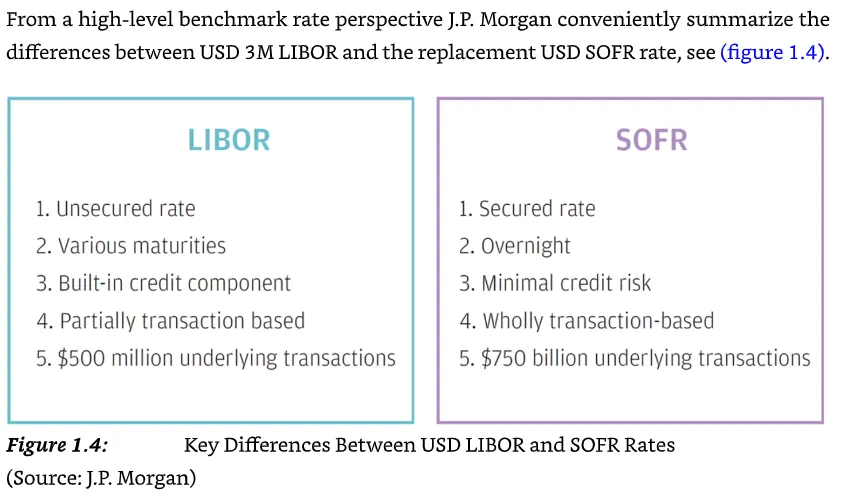

LIBOR vs RFRs

LIBOR | RFRs |

Forward Looking | Backward Looking |

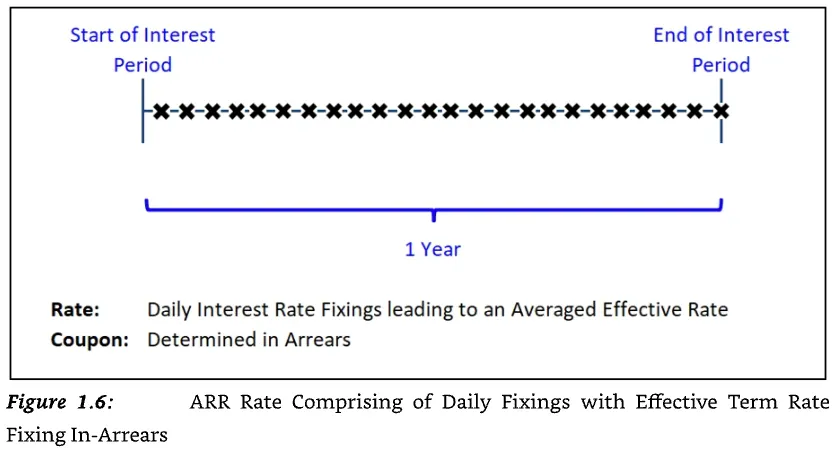

Fixing in advance (GMT 시간 기준 11am에 사전에 픽싱) | Fixing in arrears (9am에 어제자의 RFR값 픽싱) |

LIBOR 기반 cashflows: in advance | RFR term rates는 daily averaged rates. |

→ 따라서, cashflow는 픽싱된 LIBOR에 year frac 곱해서 Linear하게 쌓음 | → term rates는 에버리지로 계산되므로 덜 volatile함. |

→ LIBOR 연계 파생상품은 fixing date 근처에서 very volatile | → fixing tables 필요 |

bank credit component 존재 | Term bank credit risk는 더이상 rate에 포함되지 않는다. |

부분적으로 transaction based (부분적으로 체결기반. 호가기반) | (체결기반) 실제 수요 공급 반영 |

→ 따라서, 실제 차입금리 수준 반영하는 능력이 떨어짐 | |

Rates가 인구통계 및 지리 반영하지 못함 | |

→ 예를들어, EURIBOR는 유럽 지역 휴장일인데도 값이 점프함. | |

두번째 변화: Fall-Back Rates

원래는 fall-back은 LIBOR 고시에 temporary interruptions, publication delay 의 경우를 위한 규정으로, LIBOR → 다른 rate로 완전 대체를 고려한 규정은 아니었음.

LIBOR rates 고시 중단에 따른, 남아있는 LIBOR 계약의 평가를 위해 Fall-Back 규정을 적용.

관련 문서: ISDA 2020 IBOR Fallbacks Protocol

https://www.isda.org/protocol/isda-2020-ibor-fallbacks-protocol/

(ISDA 2021 Fallbacks Protocol → 이건 LIBOR에 관한 Fallback이 아님!)

Fallback rate 계산방법은 ISDA문서, 계산한 값의 시계열은 블룸버그 터미널/웹페이지에서 확인

Fallback rate = ARR(대체금리= RFR) + Fallback spread

예를들어, LIBOR 연계 스왑은 계약 당사자간 특별한 합의가 없을경우, SOFR + Fallback spread 로 Fallback rate를 적용하면 된다.

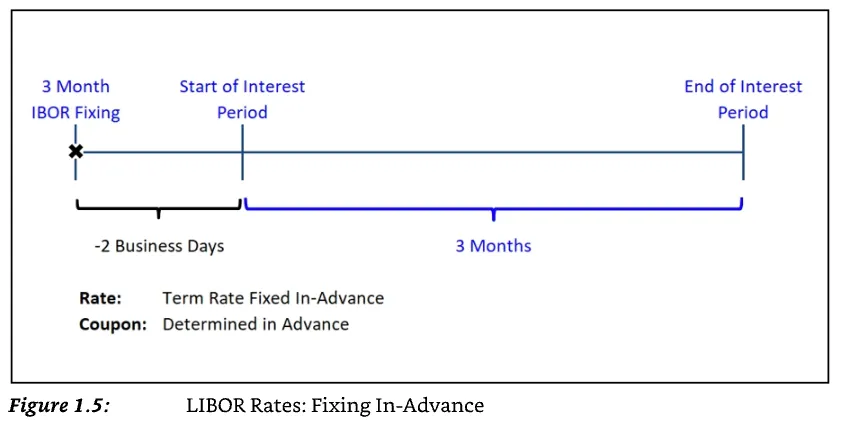

3m LIBOR fixing.

calculation period의 start date 2영업일 전에 fixing된 LIBOR rates로

start date 포함, end date 불포함 하여 year fraction 만큼 이자 계산을 한다.

RFR은 overnight rate로, term rate가 아니다. 따라서 사전에 3개월에 해당하는 term rate를 알 수 없다.

대신에, overnight rate를 3개월 동안 기하평균 해서 이자 계산을 한다.

신기하게도, LIBOR 준거 cap/floor는 유러피안 인데, RFR 준거 cap/floor는 아시안이다.

→ fall-back approach를 사용함으로써 이것은 상당한 P&L shock을 가져온다